Қазіргі уақытта шикізат бисфенол А деңгейінің төмендеуі баяулауда, эпихлоргидриннің ауытқуы әлсіз болады деп күтілуде, шығындарды қолдау көрсеткіштері әлсіз болады деп күтілуде, ал эпоксидті шайыр нарығындағы қысқа мерзімді жақсы жаңалықтар қиын, сатып алушылар болашақ нарыққа деген көзқарасы нашар.

Эпоксидті шайырлардың ішкі нарығына шолу

Осы аптада эпоксидті шайыр нарығының назары төмендеді. Апта ішінде бисфенол А шикізатының төмендеуі жалғасты, ал тағы бір шикізат эпоксиопропанының өндірісі тұрақсыз болды, ал шығындарды қолдау көрсеткіштері орташа болды. Осы аптада эпоксидті шайырлардың жаңа тапсырыстары тегіс болмады, ал кейбір эпоксидті шайыр зауыттары реттелді. Өнеркәсіптің жалпы құрылысы өткен аптамен салыстырғанда төмендеді. Эпоксидті шайыр нарығының жақсы жаңалықтарын табу қиын, өнеркәсіп нарықтың болашағына сенімді емес, өндіріс кәсіпорындары жұмсартылған, жаңа тізімді талқылауға орын бар, төменгі ағымды таңдауды толықтыру қажет және кен орнындағы газды жақсарту қиын.

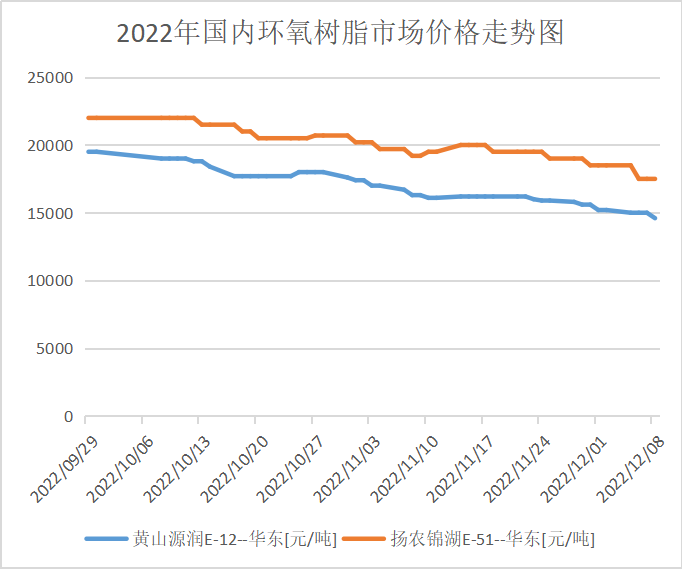

Осы бейсенбі күні жабылған кезде, Шығыс Қытай сұйық эпоксидті шайыр E-51 негізгі келісімшарты бойынша ірі баррельге 15 200-15 900 юань/тонна қабылдау туралы талқылау жүргізілді, орташа апталық бағасы тоннасына 15 770 юань, бұл алдыңғы аптамен салыстырғанда 3,43%; E-12 негізгі келісімшарты бойынша келісімшарттар бойынша орташа апталық бағасы тоннасына 14 000-14 300 юань/тонна қабылдау туралы талқылау жүргізілді, орташа апталық бағасы тоннасына 14 400 юань, бұл өткен аптадағы орташа бағамен салыстырғанда 4,13%.

Әр аймақтағы эпоксидті шайыр нарығының бағасы

Шығыс Қытай: Шығыс Қытайдағы эпоксидті шайыр нарығы тыныш, шикізаттың құны саланың менталитетіне кері әсер етеді, ұсыныс туралы айту тиімдірек, төменгі ағымдағы сатып алуларға деген құлшыныс жоғары емес, нарықта жаңа бір реттік жеткізу аз, негізгі келіссөздер уақытша 15 300-15 900 юань/тонна ҚҚС қабылдау жеткізуіне сілтеме жасайды.

Оңтүстік Қытай: Оңтүстік Қытайдың эпоксидті шайыр нарығы құлдырауда, шығындарды қолдау көрсеткіштері әлсіз, өндірушінің ұсынысында маржа кеңістігі көп, төменгі ағымдағы күту және көру көңіл-күйі басым, нарықтағы сауда атмосферасы әлсіз, негізгі келіссөздер уақытша 15 500-16 100 юань/тонна ҚҚС қабылдау жеткізуіне сілтеме жасайды.

Эпоксидті шайыр өнеркәсібі тізбегі нарығы

Сұраныс пен ұсыныс нарығын талдау

Бисфенол А талдауы: Осы аптада бисфенол А тұрмыстық құрылғысының қуатты пайдалану деңгейі 68,43% құрады, бұл өткен аптамен (25.11.2001-12.01) салыстырғанда 2,9 пайыздық пунктке жоғары. Осы аптада Nanya Plastic 5 желтоқсанда материалдар шығарылғаннан кейін тұрақты жұмыс істеді. Shanghai Petrochemical Mitsui 7 желтоқсанда да жұмысын жалғастырды. Басқа құрылғылардың жүктемесі айтарлықтай өзгерген жоқ. Хеджирлеу кезінде бисфенол А тұрмыстық қуатты пайдалану деңгейі артты (Ескерту: Luxi Chemical Industry статистикасы қосылған).

Эпихлоргидрин талдауы: Отандық эпоксидті оксид өнеркәсібінің қуатты пайдалану деңгейі 53,89% құрайды, бұл 0,35%-ға төмендеу. Осы аптада Цзянсу Гранд фабрикасында жылына 100 000 тонна глицерин әдісімен өндірілетін құрылғы 8 желтоқсанда қайта іске қосылды; Цзянсу Хайсинде жылына 130 000 тонна акрилонит әдісімен өндірілетін құрылғы тұрақсыз болды; Шаньдун Саньянда жылына 60 000 тонна акрилонин әдісімен өндірілетін құрылғы 4 желтоқсанда қайта іске қосылды, жүктеме аз болды; Дунъиннің жылына 30 000 тонна пропилен құрылғысы 28 қарашада қайта іске қосылды, бірақ бұл апта тұрақсыз болды; Нинбо Чжэньян, Балинг мұнайхимиясы, Хебей Цзяао және Чжуотай тұрақта болды. Сонымен қатар, Бинхуа тобы үшін 9 желтоқсанда глицерин әдісімен өндірілетін 75 000 тонна жоспар 20 желтоқсанда қайта іске қосылады деп күтілуде; басқа құрылғылар салыстырмалы түрде тұрақты.

Болашақ нарықтық болжам

Эпоксидті шайыр бағасын қолдау әлсіз, төменгі ағымдағы сұранысты бақылау шектеулі, күтуге және көруге сақ болу керек, нақты бір реттік жеткізу әлі де жеткіліксіз. Эпоксидті шайыр нарығының әлсіздігі келесі аптада соққыға ұшырау ықтималдығы жоғары деп күтілуде. Сұйық эпоксидті шайыр бойынша негізгі келіссөздер суды тазарту үшін 14 300-15 000 юань/тоннаны, ал қатты эпоксидті шайыр бойынша негізгі келіссөздер қолма-қол ақшамен жеткізу үшін 13 900-14 300 юань/тоннаны құрайды. Біз әлі де шикізаттың жоғары ағымындағы және төменгі ағымдағы бақылау үрдісіне назар аударуымыз керек.

Жарияланған уақыты: 2022 жылғы 15 желтоқсан